Man kann seinen Santander Kredit jederzeit aufstocken. Die Krediterhöhung wird per Mail, telefonisch, per Kontaktformular oder per Nachrichtenfunktion im MySantander Online Banking angefragt.

Eine Alternative zur Krediterhöhung ist eine Umschuldung bei einer anderen Bank. Auch bei einer Umschuldung kann man seinen Kreditbetrag erhöhen.

Santander Kredit hier umschulden und gleichzeitig aufstocken:

- Die Santander Bank vergibt Kredite bis 75.000 Euro.

- Ebenso vergibt die Santander Bank Autokredite bis 150.000 Euro.

- Man kann seinen Santander Bank Kredit jederzeit aufstocken.

- Eine Umschuldung ist jedoch oft die bessere Option.

Santander Kredit aufstocken Erfahrungsberichte

Die Santander Bank verfügt auf Trustpilot.com über 2 Profile, die beide nicht beansprucht werden.

Zum einen das Profil „Santander“ mit 406 Bewertungen und einer ungenügenden Durchschnittsnote von 1,4.

Dann das Profil „Santander Consumer Bank“ mit 3.260 Bewertungen und Erfahrungsberichten und einer durchschnittlich ungenügenden Note von 1,3.

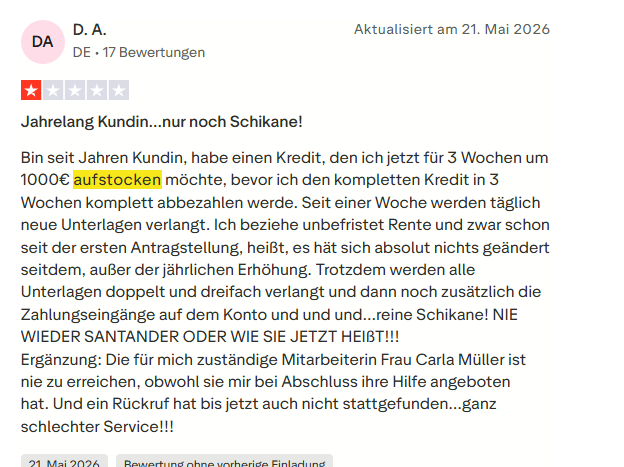

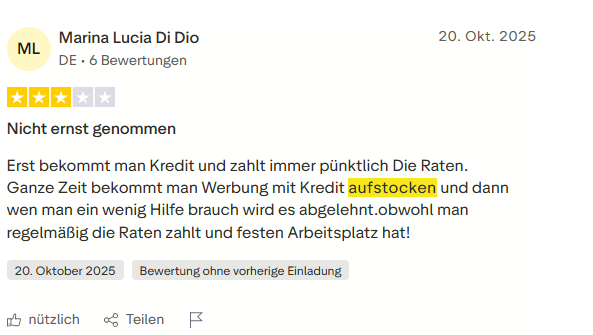

Die Erfahrungen den Santander Kredit zu erhöhen sind im Durchschnitt leider negativ. So berichtet eine Kundin verärgert, dass immer wieder Nachweise zum Einkommen benötigt werden, obwohl man nur um einen sehr geringen Beitrag aufstocken will.

Auch die nächsten Erfahrungsberichte sind negativer Natur und berichten von abgelehnter Kreditaufstockungen.

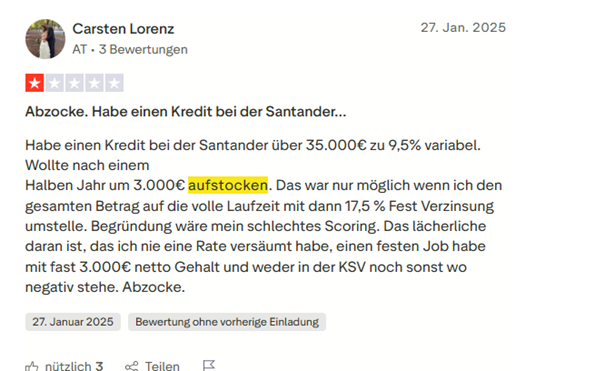

Ein nächster Erfahrungsbericht ist leider ganz besonders negativ, denn hier berichtet ein Kunde aus Österreich, dass ihm eine Kreditaufstockung nur dann ermöglicht wird, wenn er einen Kredit vollständig intern umschuldet.

Der Kunde berichtet übersetzt davon, dass ihm eine „interne Umschuldung“ als Kreditaufstockung angeboten wird. Sprich: Der Kredit wird nur dann aufgestockt, wenn man ihn als neuen Kredit aufnimmt.

Der Vorteil für die österreichische Santander Bank ist hier:

Derzeit sind die Kreditzinsen weit höher als zur Aufnahme des Ursprungs-Kredits, somit profitiert die Bank. Der Kunde hingegen profitiert nicht, denn er verliert den niedrigen Zins von 9,5%.

Würde die Santander Bank wie die „ING“ einen Mischzins bei Kreditaufstockung anbieten, so würde der Kunde seine 9,5% in einen gemischten Zins retten können. Leider wird ihm dies hier nicht angeboten.

Fazit zu den Erfahrungen zum Santander Bank Kredit aufstocken:

Die Erfahrungen sind überwiegend negativ. Kritisiert werden u.a. die vielen Werbebriefe mit Krediterhöhungen. Hat man dann Bedarf nach Kreditaufstockung, so ist dies nicht möglich.

Negativ ist vor allem der Vorschlag nur über eine interne Umschuldung den Kredit aufzustocken, denn dies ist zu Zeiten von hohen Kreditzinsen für den Kunden von Nachteil.

Vorteile vom Santander Bank Kredit:

- Nettodarlehensbeträge von 1.000 Euro bis 75.000 Euro

- Autokredite sind bis 150.000 Euro möglich.

- Effektiver Jahreszins von 2,99% bis 11,98%

- Ratenpausen sind auf Anfrage möglich.

- Kreditaufstockungen sind jederzeit möglich.

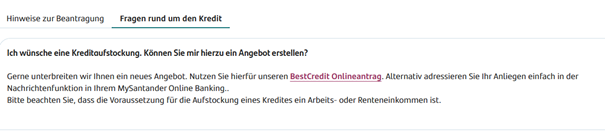

Wie wird der Santander Kredit aufgestockt?

Die Santander Bank teilt in ihrer FAQ mit, dass man jederzeit ein Angebot für eine Kreditaufstockung bekommen kann.

Dazu nutzt man den BestCredit Onlineantrag:

Alternativ ist es möglich der Santander Bank über die Nachrichtenfunktion im MySantander Online Banking eine Nachricht zukommen zu lassen.

Man wird sehr schnelle eine Reaktion der Bank erhalten.

Verbrauchertipp: „Echte Aufstockung“ vs. „Interne Umschuldung“.

In einem Erfahrungsbericht wurde einem österreichischen Kunden eine Krediterhöhung nur durch „interne Umschuldung“ angeboten.

Wo ist der Unterschied?

Der gesamte Kredit würde umgeschuldet werden und auf den Gesamtbetrag hätte er den neuen hohen Zinssatz erhalten.

„Mehr Geld“ hätte der Kunde zwar erhalten, dennoch sind solche Angebote zu hinterfragen, denn die Bank profitiert.

Man selbst hätte den „alten Kredit einfach stehen lassen und sich den niedrigen Zinssatz der Vergangenheit“ durch einen Mischzins sichern können und einen neuen Kredit bei einem anderen Institut abschließen können und hätte gespart.

Wir stocken unseren 20.000 Euro Kredit um weitere 20.000 Euro auf und zeigen 2 Szenarien auf:

| Aufstockung durch Mischzins | Aufstockung durch interne Umschuldung | |

| Betrag | 40.000 Euro | 40.000 Euro |

| Laufzeit | 72 Monate | 72 Monate |

| Effektivzins | 12,00% | |

| Alter Zinssatz: 8,00% | ||

| Neuer Zinssatz: 12,00% | ||

| Rate | 732,37 Euro | 769,31 Euro |

| Gesamtkosten | 52.730,54 Euro | 55.390,04 Euro |

| Mehraufwand | 2.659,50 Euro |

Im Beispiel „Aufstockung durch Mischzins“ erhalten wir einen gemischten Zinssatz von 10%. Dieser setzt sich aus dem Zinssatz der Vergangenheit und dem Zinssatz der Gegenwart zusammen.

Bei einer internen Umschuldung erhalten wir die neuen hohen Zinsen in Form von 12% auf die gesamte Summe. Insgesamt haben wir dadurch 2.659,50 Euro Mehraufwand.

Was für Alternativen gibt es dafür den Santander Kredit aufzustocken?

Eine Alternative kann ein neuer Kredit sein. Hat man in der Vergangenheit bei der Santander Bank einen niedrigen Zins erhalten, so kann es Sinn machen sich diesen Zins zu sichern, vor allem, da wir uns in einer Phase hoher Kreditzinsen befinden.

Eine Möglichkeit ist auch die vollständige Kredit-Ablösung durch Umschuldung, die wir hier besprechen.

Wann kommt eine Umschuldung vom Santander Kredit infrage?

Eine Umschuldung wird von Kunden dann durchgeführt, wenn die Kosten eines neuen Kredits unter den Kosten des alten Kredits liegen. Eine Vorfälligkeitsentschädigung als Gebühr sollte hier schon eingepreist sein.

Ob eine Kreditablösung finanziell sinnvoll ist, kann man an den Zinsen sehen.

Wird unsere Anfrage zur Kredit-Aufstockung von der Santander Bank abgelehnt, so kommt eine Umschuldung oftmals ohnehin infrage.

Schritt 1: Ablösebetrag ermitteln

Über das Online Banking Nachrichtensystem wenden wir uns an die Santander Bank und fordern eine Ablösebescheinigung an. Wir geben unsere Vertragsnummer und unser Anliegen an.

Alternativ können wir unsere Restschuld in unserem Kreditkonto einsehen und die Vorfälligkeitsentschädigung auf den Betrag selbst berechnen. Im Zuge einer Ablösevollmacht, die uns die neue Bank in Zukunft anbieten wird,

Schritt 2: Kreditvergleich Finanzcheck

Wir führen einen Finanzcheck-Kreditvergleich durch und vergleichen die verschiedensten Kredite miteinander. Wir geben Ablösebetrag, Laufzeit und „Umschuldung“ als Verwendungszweck ein.

Schritt 3: Der Santander Kredit wird abgelöst.

Nun lösen wir unseren Santander Bank Kredit ab. Das neue Kreditinstitut wird persönliche und finanzielle Daten von uns haben wollen. Zu den finanziellen Daten gehören die letzten Einkommensnachweise und die entsprechenden Kontoauszüge der jeweiligen Monate.

Angaben über monatliche Verpflichtungen wie Miete und Lebenshaltungskosten müssen ebenso erbracht werden.

In der Kredit-Branche ist es mittlerweile Standard einen sogenannten Kontoblick anzubieten. Der neuen Bank wird somit ermöglicht, einen Blick auf das Konto zu werfen und die Umsätze automatisch zu analysieren.

Jetzt kann die Bank selbst ermitteln, ob wir kreditwürdig sind und in welcher Höhe.

Die Bank hat genau wie der Bankkunde weniger Aufwand.

Santander Bank Kredit Umschuldung im Beispiel:

| Santander Kredit | Neuer Umschuldungskredit | |

| Betrag | 45.000 Euro | 45.000 Euro |

| Laufzeit | 72 Monate | 72 Monate |

| Effektivzins | 9,00% | 6,70% |

| Rate | 803,33 Euro | 756,50 Euro |

| Gesamtkosten | 57.839,58 Euro | 54.468,26 Euro |

| Vorfälligkeitsentschädigung | 450 Euro | |

| Mögliche Ersparnis durch Umschuldung | 2.921,32 Euro |

In dieser Rechnung konnten wir alten Santander Bank Kredit umschulden und durch einen neuen Kredit ersetzen, welcher uns einen niedrigeren Zinssatz beschwert.

Trotz einer Vorfälligkeitsentschädigung können wir fast 3.000 Euro einsparen.

Fragen zum Santander Kredit aufstocken

Wie lange muss man bis zur erstmaligen Kreditaufstockung warten?

Die Santander Bank macht dazu keine Angaben. Wir gehen davon aus, dass man jederzeit aufstocken kann. Manch andere Kreditinstitute wie z.B. die ING haben hier eine Wartezeit von 3 Monaten.

Kann der Santander Kredit aufgestockt werden?

Laut der Bank selbst ist eine Aufstockung immer möglich. Man kann sich auf viele verschiedene Art und Weise an die Bank wenden.

Wird lediglich eine Krediterhöhung über eine interne Umschuldung angeboten, (neuer Zins auf den ganzen Betrag), so sollte man als Kunde skeptisch sein, weil der Zins deutlich über dem Zinssatz des Ursprungskredits liegt.

Wie oft kann man einen Kredit aufstocken?

Bei allen Banken gibt es dazu keine Begrenzung. Solange Bonität vorhanden ist, kann man so oft aufstocken, wie man möchte.

Wird eine erneute Abfrage bei der SCHUFA durchgeführt?

Eine neue neutrale Abfrage bei der Schufa erfolgt.