Einen Postbank Kredit aufstocken ist grundsätzlich jederzeit möglich. Dies kann Online, in einer Filiale oder auch per Hotline erfolgen. Man muss seine Einkommenssituation hier erneut offenlegen. Erneut legitimieren muss man sich allerdings nicht. Eine Umschuldung mit gleichzeitiger Kreditaufstockung ist oft die bessere Option:

Postbank Kredit hier günstig aufstocken und umschulden:

- Den Postbank Kredit aufstocken ist jederzeit möglich.

- Die Aufnahme eines Kredits bei einer anderen Bank kann eine bessere Option sein.

- Als zusätzliche Option ist die Umschuldung des bestehenden Postbank Kredits mit gleichzeitiger Kreditaufstockung.

Informationen zum Postbank Kredit aufstocken:

- Kreditsumme beträgt 3.000 Euro bis 80.000 Euro.

- Laufzeiten betragen 12 bis 120 Monate.

- Effektivzins 3,25% bis 14,99%.

- Jederzeit sind kostenlose Sondertilgungen möglich.

- Ratenpausen auf Wunsch möglich.

- Aufstockung jederzeit möglich.

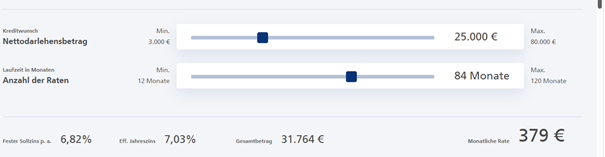

Repräsentatives Beispiel

| Nettodarlehensbetrag | 10.000 Euro |

| Anzahl der Raten | 60 |

| Sollzins | 8,90% p.a. |

| Effektivzins | 9,27% p.a. |

| Rate | 210 Euro |

| Gesamtkosten | 12.560 Euro |

Was spricht dafür den Postbank Kredit aufzustocken?

- Attraktiver Kredit mit Ratenpausen und kostenloser Sonderzahlung.

- Eine erneute Legitimierung entfällt.

- Man muss weniger Nachweise erbringen

Was spricht gegen eine Krediterhöhung bei der Postbank?

- Die Postbank ist eine Filialbank und verfügt oft über einen höheren Effektivzins.

- Eine Aufnahme eines Kredits bei einer anderen Bank oder gar eine Umschuldung des Postbank Kredits mit einem Kredit einer anderen Bank kann die bessere Option sein.

Postbank Kredit aufstocken Erfahrungen

Die Postbank verfügt auf dem großen Bewertungsportal Trustpilot.com über insgesamt 8.039 Bewertungen und Erfahrungsberichte und über eine durchschnittlich ungenügende Note von 1,6. Das Profil wird von der Bank selbst beansprucht.

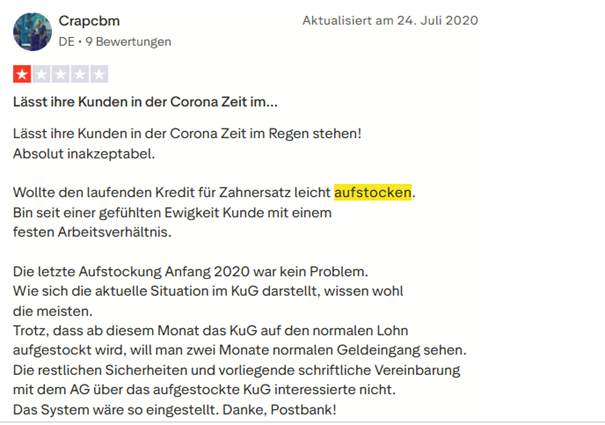

Uns liegt ein Erfahrungsbericht eines Kunden vor, der seinen Kredit zum zweiten Fall aufstocken wollte. Dies wurde ihm allerdings verwehrt.

Was der Kunde berichtet, ist kein Einzelfall bei den Banken. Während der Corona-Pandemie sank die Genehmigungsquote von Krediten erheblich. Viele Banken hatten Sorge, dass die Menschen ihre Schulden nicht zurückzahlen würden können.

Weitere Erfahrungsberichte liegen uns nicht vor.

Postbank Kredit erhöhen Anleitung

In dieser Schritt-für-Schritt Anleitung erfährt man, wie man seine Postbank-Finanzierung aufstocken kann.

Schritt 1: Betrag für die Krediterhöhung festlegen

Zuerst müssen wir den Betrag ermitteln, der aufgestockt werden soll. Wählt man einen zu niedrigen Betrag, so muss man oft sehr schnell wieder aufstocken.

Zu hoch sollte die Summe allerdings auch nicht sein, denn derzeit befinden wir uns in einer Phase erhöhter Kreditzinsen.

Hier gilt es einen sinnvollen Kompromiss zu finden.

Maximal kann man 80.000 Euro aufnehmen. Hat man z.B. schon einen Kredit von 50.000 Euro, so könnte man diesen um maximal 30.000 Euro aufstocken.

Schritt 2: Angebot für den Kredit einholen

Möchte man den Kredit aufstocken, so wird man von der Hauptseite auf das Formular zum Wunschkredit weitergeleitet.

Generell gibt es 3 Möglichkeiten den eigenen Postbank Kredit aufzustocken:

Möglichkeit 1: Online über das geeignete Formular bei Postbank.de

Möglichkeit 2: Telefonisch unter der Rufnummer 0228 5500 555

Möglichkeit 3: In einer Filiale

Den Kredit online aufstocken:

Den Postbank Kredit online aufzustocken ist die einfachste Form der Krediterhöhung. Auf jedweden Papierkram kann man so verzichten. Man ruft die Postbank-Webseite auf und kann sich durch Eingange der Postbank-ID ganz einfach einloggen.

Gab es im Bereich des Einkommens oder in der Lebenssituation irgendwelche Änderungen, so muss man dies der Bank allerdings mitteilen.

Bei Änderungen müssen Einkommensnachweise ggf. nochmals hochgeladen werden.

Schritt 3: Postbank Kredit erhöhen oder neues Darlehen

Nun muss man sich entscheiden, ob man einen neuen Kredit aufnehmen möchte oder den bestehenden Kredit erhöhen muss.

Für beide Vorgänge bietet die Postbank das gleiche Formular an.

Wo liegt der Unterschied zwischen Kreditaufstockung und neuem Kredit?

Neuer Kredit: Bei einem neuen Kredit zahlt man 2 Kreditraten.

Aufstockung: Es bleibt bei nur einer Kreditrate.

Möchte man einen zweiten Kredit aufnehmen, so trägt man den entsprechenden Betrag in die Rubrik „Auszahlungsbetrag“ ein.

Möchte man seinen Kredit hingegen aufstocken, so muss man den entsprechenden Betrag unter „Aufstockungsbetrag“ eingeben.

Eine Umschuldung kann die bessere Option sein, ein zusätzlicher Kredit kann ebenso eine gute Option sein. Es hängt von verschiedenen Faktoren ab.

Hypothese 1: Die Zinsen im Kreditvergleich sind höher als die neuen Zinsen es aufgestockten Kredits: In diesem Fall ist das Kredit aufstocken für uns günstiger.

Hypothese 2: Der Effektivzins im Vergleichsrechner ist niedriger als für das Aufstocken, aber höher als „Alter Kredit + Aufstockungsbetrag“: In diesem Fall ist ein neues Darlehen bei einer anderen Bank die bessere Option für uns.

Situation ab 2025 und 2026:

Die Kreditzinsen sind leider deutlich gestiegen. Somit kann es für Kunden günstiger sein „alte Darlehen“ bestehen zu lassen, um sich den alten niedrigen Effektivzins der Vergangenheit zu sichern.

Hypothese 3: Die Zinsen eines Umschuldungskredits sind geringer als die Zinsen für den gesamten aufgestockten Kredit: in diesem Fall ist eine Umschuldung des gesamten Kredits am sinnvollsten.

Schritt 4: Auszahlung des Postbank Kredits

Jetzt kann man die Aufstockung des Postbank Darlehens beantragen. Erforderliche Dokumente kann man Online hochladen.

Nun kann es zur Auszahlung des Aufstockungs-Betrages der Postbank kommen. Nach wenigen Tagen sollte das Geld auf dem Konto sein.

Postbank Kredit aufstocken und SCHUFA-Abfrage

Bei jeder Kreditaufnahme muss eine SCHUFA-Abfrage durchgeführt werden. Dies gilt auch bei einer Erhöhung eines bestehenden Kredits.

Mit einem negativen SCHUFA-Eintrag wird man von der Postbank abgelehnt. Bei nicht optimaler Bonität ist ein Kredit bei der Postbank allerdings noch möglich. Man wird hier einen höheren Zinssatz zahlen müssen.

Kreditaufstockung wurde abgelehnt

Wurde die Kreditaufstockung bei der Postbank abgelehnt, so sollte man dies zunächst selbst überprüfen. Kommt eine Bank zu dem Schluss, dass der höhere Betrag die finanziellen Möglichkeiten überschreitet, so wird die Bank keinen höheren Kreditbetrag vergeben.

Das gilt dann auch bei anderen Banken.

Hat man einen negativen SCHUFA-Eintrag, so wird dies der Grund für eine Kreditablehnung sein. Ein Kredit ohne SCHUFA kann dann eine Alternative sein. Experten für schwierige Fälle sind dann das Mittel der Wahl. Damit sind Anbieter wie z.B. Bon-Kredit gemeint.

Alternativen zur Postbank Privatkredit Aufstockung

Der Neue Kredit:

Eine geeignete Alternative kann ein neuer Kredit sein. Dies bietet sich dann an, wenn der Ursprungs-Kredit bei der Postbank einen angenehm niedrigen Zinssatz aufweist und die Kreditzinsen für neue Kredite bei jedem Anbieter höher sind.

Die Umschuldung:

Ein Umschuldungskredit kommt dann in Frage, wenn ein neues Darlehen günstiger wäre als der der aufgestockte Postbank-Kredit im Ganzen. Da die Postbank keine Vorfälligkeitsentschädigung als Gebühr für den Zinsausfall fordert, bietet sich dieses Szenario für uns an.

Schritt 1: Ablösebetrag ermitteln

Der Ablösebetrag des Postbank Kredits ist die Restschuld, denn die Bank verlangt keine Vorfälligkeitsentschädigung als Gebühr.

Unsere Restschuld erfahren wir über den Tilgungsplan, Das Kreditkonto im Onlinebanking oder durch Anfrage bei der Postbank. Hier müssen wir unser Anliegen und unsere Vertragsnummer angeben und nach einer Ablösebescheinigung fragen.

Schritt 2: Finanzcheck-Kreditvergleich

Nun machen wir einen Kreditvergleich mit Hilfe des Finanzcheck-Rechners. Wir geben Ablösesumme inklusive unseres Aufstockungs-Betrages, Laufzeit und den Verwendungszweck „Umschuldung“ ein.

Schritt 3: Wir schulden unseren Postbank Privatkredit um und stocken gleichzeitig auf.

Der Postbank Kredit wird durch ein Darlehen bei einer anderen Bank abgelöst. Das neue Kreditinstitut möchte ebenfalls unsere persönlichen Daten und zudem auch noch finanzielle Details haben.

Hierzu gehören vor allem Angaben zu unserem Gehalt, die wir in Form der letzten Gehaltsnachweise samt Kontoauszüge belegen müssen.

Bietet uns das neue Kreditinstitut einen Kontoblick an, so kann auf viele Belege verzichtet werden, denn dann erlaubt man der neuen Bank die eigenen Kontoumsätze zu analysieren.

Die Bank kann anhand von Mustern erkennen welche Einnahmen und Ausgaben widerkehrend sind und kann berechnen, ob wir kreditwürdig sind und in welcher Höhe.

Beispiel Postbank Kredit umschulden:

| Alter Postbank Privatkredit | Neuer Kredit | |

| Restschuld | 54.000 Euro | 54.000 Euro |

| Restlaufzeit | 72 Monate | 72 Monate |

| Effektivzins | 9,50% | 6,70% |

| Rate | 976,33 Euro | 907,80 Euro |

| Gesamtkosten | 70.295,43 Euro | 65.361,92 Euro |

| Ersparnis | 4.933,51 Euro |

In diesem Beispiel haben wir uns für eine Umschuldung des Postbank-Darlehens entschieden. Im Beispiel können wir fast 5.000 Euro einsparen, da wir uns einen großen Zinsunterschied zu Nutze machen.

Fazit zum Postbank Kredit aufstocken

Das Aufstocken eines Kredits ist jederzeit ohne Probleme möglich. Man sollte prüfen ob andere Möglichkeiten (Neuer Kredit, Umschuldung) nicht wegen der individuellen Situation oder der aktuellen Kreditzinsen die bessere Option sind.

Fragen und Antworten zum Postbank Privatkredit aufstocken

Wie lange muss man warten, um einen Postbank Kredit aufstocken zu können?

Lt. unseren Informationen muss keine Wartezeit eingehalten werden. Man kann den Kredit jederzeit aufstocken, wenn ausreichend Bonität vorhanden ist.

Kann man mit einem negativen Schufa-Eintrag aufstocken?

Mit einem negativen SCHUFA-Eintrag wird das Kredit-Aufstocken bei der Postbank leider nicht möglich sein.

Bis zu welchem Betrag darf man maximal aufstocken?

Der Postbank Privatkredit geht bis 80.000 Euro. Dies ist die maximale Summe zu der aufgestockt werden kann. Hat man dann noch ausreichend Bonität über, so kann man allerdings einen neuen Postbank Kredit oder einen Kredit bei einer anderen Bank aufnehmen.

Was hat die Postbank mit der Deutschen Bank zu tun?

Die Deutsche Bank hat die Postbank übernommen. Rein rechtlich ist die Postbank nur noch eine Marke der Deutschen Bank.