Den ING-Kredit erhöhen ist grundsätzlich bis zum Höchstbetrag des Kredits in Höhe von 100.000 Euro möglich. Erstmalig ist dies im 4. Monat nach Genehmigung des Original-Kredits möglich.

Seinen ING-Kredit umzuschulden kann oft die günstigere Option sein:

ING Kredit günstig aufstocken und umschulden:

- Der ING-Kredit kann bis 100.000 Euro aufgestockt werden.

- Erstmalig kann man nach 4 Monaten aufstocken.

- Eine mehrmalige Kreditaufstockung während der Laufzeit ist grundsätzlich möglich.

- Eine Umschuldung ist häufig günstiger als das Kredit-Aufstocken.

- Fragt man nach einer Kreditaufstockung, so wird der Mischzins sofort angezeigt.

Welche Vorteile hat es den ING-Kredit aufzustocken?

- Man bleibt bei seiner bekannten Bank.

- Es werden weniger Nachweise als bei einer Umschuldung verlangt.

- Eine erneute Legitimierung erfolgt nicht.

- Schnelle Auszahlung.

- Kostenlose Sondertilgungen.

Was für Nachteile kann eine Kreditaufstockung gegenüber Alternativen haben?

- Andere Banken sind z.T. günstiger

ING-Kredit erhöhen Erfahrungsberichte

Die ING verfügt auf dem führenden Bewertungsportal Trustpilot.com über eine sehr gute Note von 4,2 bei insgesamt fast 35.000 Bewertungen und Erfahrungsberichten. Trotz eines Trustpilot-Abonnements verzichtet die Bank auf Erfahrungsberichte auf Einladung. Somit sind die Erfahrungen der Kunden hier noch glaubwürdiger als bei anderen Kunden.

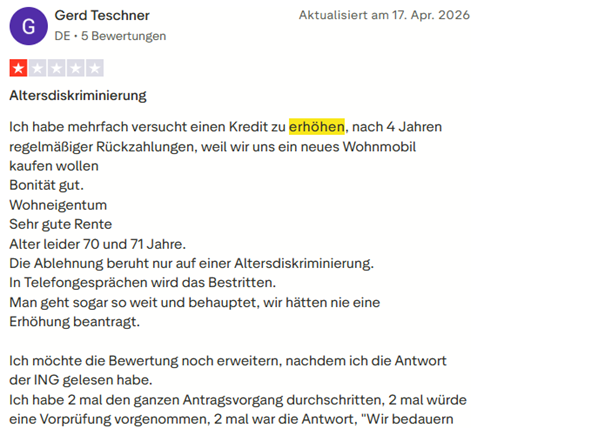

Der erste Erfahrungsbericht ist leider negativ. Eine ältere Person beschreibt, dass eine Krediterhöhung abgelehnt wurde:

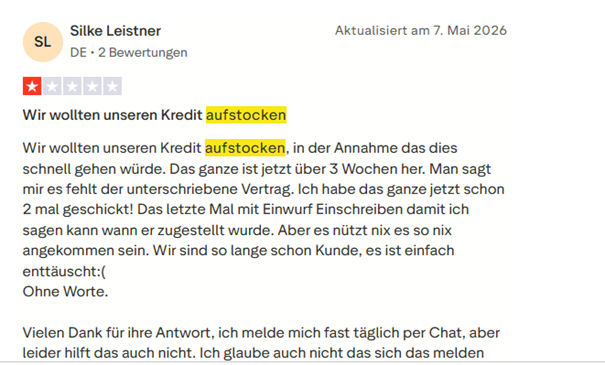

In einem nächsten Erfahrungsbericht ist eine Frau frustriert, denn die Bearbeitung einer Kreditaufstockung dauert viel zu lange.

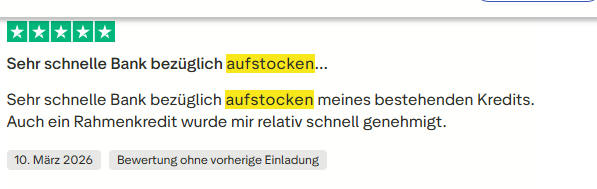

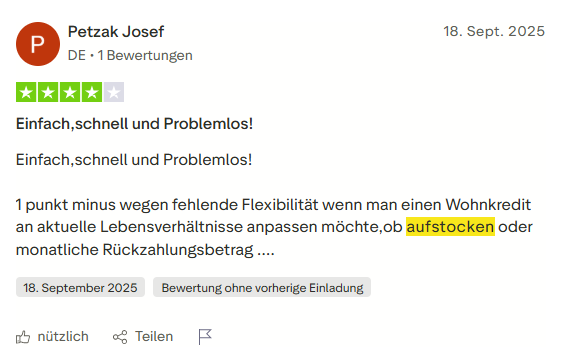

Die nächsten 2 Erfahrungsberichte sind hingegen sehr positiv und berichten von problemlosen Kredit-Aufstockungen.

Im nächsten Erfahrungsbericht beschreibt ein Kunde, dass bereits nach 7 Tagen eine Kreditaufstockung erfolgte.

Fazit zu den Erfahrungsberichten zur ING-Krediterhöhung

Die Kunden sind zum großen Teil zufrieden mit ihren Krediterhöhungen. Ein kleiner Teil der Kunden ist wegen abgelehnten Kreditaufstockungen allerdings unzufrieden.

Wie stockt man seinen ING-Kredit auf?

Vor jeder Kreditaufstockung sollte man seinen Finanzbedarf prüfen und überprüfen, ob eine Krediterhöhung überhaupt infrage kommt.

Bekommt man die Krediterhöhung nur durch eine höhere Monatsrate bewilligt, so sollte man überprüfen, ob man sich eine erhöhte Monatsrate leisten kann.

Jenes kann mit einer Haushaltsrechnung erfolgen:

| Einnahmen | Ausgaben |

| 3.200 Euro | 1.300 Euro Miete |

| 300 Euro Versicherungen | |

| 300 Euro Lebensmittel | |

| 300 Euro Sonstiges | |

| 500 Euro Kreditrate | |

| Überschuss | 500 Euro |

In diesem Fall hätten wir weitere 500 Euro für eine Kreditrate, obwohl es immer ratsam ist einen Puffer zu haben.

Schritt 2: Kredit auswählen

Man geht zur Sektion „Kredite“ und klickt dort auf „Kredit erhöhen“. Jetzt loggt man sich in das Online Banking der ING ein.

Hat man die installierte ING-App auf dem Smartphone, so kann man sich mit einem QR-Login einloggen.

Die ING selbst empfiehlt eine Kredit-Aufstockung auf einem Desktop-PC.

Schritt 3: Die eigentliche Krediterhöhung

Führt man sein Gehaltskonto bei der ING, so kann der digitale Kontoblick genutzt werden. Dieser ist bei sehr vielen Banken mittlerweile Standard, auch die ING bietet diesen an.

Wird das Gehaltskonto jedoch bei einer anderen Bank geführt, so muss man entsprechende Dokumente in das Onlinebanking der ING hochladen.

Ein Kreditvertrag kann per Papier oder das E-Signing-Verfahren der Deutschen Post unterschrieben werden.

Für das Legitimieren benötigt man

- Einen gültigen Personalausweis oder Reisepass

- Smartphone mit Kamera-Funktion und die POSTIDENT-App.

- Die passende Referenznummer

Die Krediterhöhung wurde abgelehnt:

Wurde die Kreditaufstockung trotz Kontoblicks abgelehnt und man ist der Meinung, dass dies ein Fehler ist, so kann man folgende Dokumente hochladen:

- Die letzten 3 Lohnabrechnungen (gilt für Arbeitnehmer). Als Beamter muss man die letzte Änderungsmitteilung der Bezüge hochladen.

- Ist man Rentner oder Pensionär, so werden die kopierten Seiten vom letzten Rentenbescheid oder von der letzten Änderungsmitteilung der Bezüge benötigt.

- Wird das Gehaltskonto nicht bei der ING DiBa geführt, so müssen die Geldeingänge durch entsprechende Kontoauszüge belegt werden.

- Plant man seinen ING Wohnkredit zu erhöhen, so muss man Kopien der Grundsteuerbescheide vorlegen, dazu den Grundbuchauszug.

Neben der Online-Krediterhöhung kann man den Kredit auch telefonisch erhöhen lassen. Dies ist über die Rufnummer 069 / 50509060 möglich. Hierfür braucht man die Telebanking PIN. Entsprechende Unterlagen bekommt man entweder per Mail oder Post.

Schritt 4: Auszahlung des Kreditbetrages.

Im letzten Schritt wird die Kreditaufstockung ausgezahlt. In der Regel geschieht dies wenige Tage nach Genehmigung.

Welche Voraussetzungen sind für eine Kredit-Erhöhung bei der ING DiBa zu erfüllen?

Die Voraussetzungen sind die gleichen wie bei der Aufnahme eines neuen Kredits.

- Man muss volljährig sein

- Wohnsitz und Arbeitsplatz in Deutschland

- Genügend Kreditwürdigkeit

- Regelmäßiges Einkommen als Arbeitnehmer, Beamter oder Rentner/Pensionär.

- Stockt man den Kredit zu zweit auf, so müssen beide Personen an derselben Adresse wohnen.

Alternativen zum ING DiBa Kredit aufstocken

Egal ob bei der ING oder anderswo, es gibt immer 2 zusätzliche Optionen zum Kredit-Aufstocken.

Option 1: Den bestehenden Kredit umschulden

Option 2: Einen zweiten Kredit aufnehmen

Welche Option für den Kunden am besten ist, hängt vom Einzelfall ab:

Wann ist ein Kredit-Aufstocken sinnvoll?

- Man möchte seinen alten Kredit bei der ING behalten und nicht kündigen. Neben einer möglichen Kundenzufriedenheit mit der Bank kann folgender Aspekt eine große Rolle spielen: Die Kreditzinsen waren bei Abschluss günstiger als jetzt.

War dies der Fall, so spricht vieles für ein „Aufstocken“ oder einen „zusätzlichen Kredit“, um sich die günstigen Zinsen der Vergangenheit zu sichern.

Sind die Kreditzinsen seit Kreditabschluss gesunken und ein Umschuldungskredit wäre insgesamt günstiger als ein „Kredit samt Aufstockungsbetrag“, so sollte man umschulden.

Wann ist ein Kredit-Aufstocken nicht sinnvoll?

Die Aufstockung ist nicht immer die günstigste Option (siehe Umschuldung bzw. neuer Kredit), fast immer gibt es eine günstigere Bank.

Möchte man von der ING zu einer anderen Bank wechseln, so fällt z.B. keine Vorfälligkeitsentschädigung als Gebühr an. Es werden einem somit keine Steine bei Wechselwilligkeit in den Weg gelegt.

Beispiel einer Kredit-Umschuldung

Den ING-Kredit kann man jederzeit kostenfrei umschulden, da die Bank keine Vorfälligkeitsentschädigung verlangt. Eine Umschuldung bietet sich an, wenn ein Kredit einer anderen Bank günstiger ist.

Wird unsere Krediterhöhung bei der ING abgelehnt, so können wir auch hier die Umschuldung nutzen und prüfen, ob uns ein Zusatzbetrag bei einer anderen Bank genehmigt wird.

Bei Banken ist man mit einem laufenden Kredit ein sehr willkommener Kunde, hat man seine Kreditwürdigkeit doch in der Vergangenheit schon bewiesen.

Wie schulden wir einen laufenden ING-Kredit um?

Schritt 1: Restschuld herausfinden

Im Tilgungsplan unseres ING-Darlehens oder im Online-Banking können wir unsere aktuelle Restschuld finden.

Alternativ können wir uns per Mail und unter Angabe unserer Vertragsnummer bei der ING melden.

Schritt 2: Kreditvergleich über Finanzcheck

Nun geben wir Restschuld + Aufstockungswunschbetrag, Laufzeit und Verwendungszweck in unseren Kreditvergleichs-Rechner bei Finanzcheck ein.

Wir vergleichen vorwiegend nach effektivem Jahreszins.

Schritt 3: Unser ING-Kredit wird umgeschuldet und aufgestockt

Wir schließen den neuen Kredit bei der Bank unserer Wahl ab. Beim neuen Kreditinstitut müssen wir unsere Daten angeben. Dazu gehören auch finanzielle Details wie die Höhe des Einkommens.

Die letzten 2-3 Einkommensnachweise müssen hier meist erbracht werden, zudem die entsprechenden Kontoauszüge, die den Geldeingang belegen.

Bietet sich die Möglichkeit für einen Konto-Check (von manchen Banken Kontoblick oder Umsatzdatenanalyse genannt), so können wir auf das Einreichen von Dokumenten größtenteils verzichten.

Beispiel einer ING Kredit Umschuldung:

| Alter ING DiBa Kredit | Neuer Umschuldungskredit | |

| Restschuld | 52.000 Euro | 52.000 Euro |

| Restlaufzeit | 60 Monate | 60 Monate |

| Effektivzins | 8,60% | 6,60% |

| Rate | 1.061,32 Euro | 1.015,21 Euro |

| Gesamtkosten | 63.679,09 Euro | 60.912,58 Euro |

| Ersparnis | 2.766,51 Euro |

In diesem Beispiel wurde ein ING-Kredit durch einen günstigeren Umschuldungskredit abgelöst. Insgesamt beläuft sich die Ersparnis auf mehr als 2.700 Euro.

Fragen und Antworten zum ING-Kredit erhöhen

Wie funktioniert ein Mischzins?

Beim Ursprungs-Kredit hat man für die Kreditsumme einen gewissen Zinssatz zahlen müssen.

Bei einer Kreditaufstockung können sich die Kreditzinsen verändern. Somit wird ein Mischzins aus alter und neuer Kreditsumme gebildet.

Das kann für einen Kredtnehmer von Vorteil, aber auch von Nachteil sein. Dies hängt von der individuellen Marktlage ab.

Beispiel Mischzins:

Wir haben einen Ursprungskredit mit einer Restschuld von 30.000 Euro zu 8,00% Effektivzins

Nun möchten wir unseren Kredit nach 3 Jahren auf weitere 30.000 Euro Kreditbetrag aufstocken, uns werden aber leider 12,00% Effektivzins für die Aufstockung geboten.

Der kombinierte Mischzins beträgt somit 10,00 % für die gesamten 60.000 Euro.

Kann man den Kredit auf über 100.000 Euro aufstocken?

Eine Aufstockung auf mehr als 100.000 Euro ist nicht möglich. Man kann einen weiteren Kredit aufnehmen, wenn ausreichend Bonität vorhanden ist.

Wie oft kann der ING-Ratenkredit aufgestockt werden?

Eine Kreditaufstockung kann beliebig oft durchgeführt werden, wenn die Kreditwürdigkeit gegeben ist.

Kann man jederzeit bei der ING aufstocken?

Erstmalig ist dies nach 4 Monaten Wartezeit möglich.

Muss der Verwendungszweck der gleiche sein?

Man muss nicht denselben Verwendungszweck angeben.

Kommt es bei Kreditaufstockung zu einer Anfrage bei der SCHUFA?

Die ING wird die Kreditwürdigkeit bei der SCHUFA erneut überprüfen, wenn ein zusätzlicher Kreditbetrag angefragt wird.

Fazit zum ING-Kredit aufstocken

Den ING-Kredit kann man grundsätzlich aufstocken. Je nach Höhe der Kreditzinsen kann eine Umschuldung oder die Aufnahme eines neuen Kredits jedoch vorteilhafter sein