Die TARGOBANK wirbt mit dem „Wie für mich gemacht Kredit“ und beschreibt ihre Kredite als auf den Kunden zugeschnitten. Den TARGOBANK-Kredit kann man jederzeit aufstocken. Wir erklären wie dies funktioniert und welche Dinge es zu beachten gibt.

TARGOBANK-Kredit hier aufstocken und umschulden:

Kurz-Wissen zum TARGOBANK Kredit aufstocken

- Der Kredit lässt sich jederzeit aufstocken.

- Wir erklären in einer Anleitung wie man aufstockt.

- Eine Umschuldung mit gleichzeitiger Kredit-Aufstockung kann eine geeignete und günstigere Alternative sein.

Was spricht für eine Kredit-Aufstockung bei der TARGOBANK?

- Eine Erhöhung ist in der Regel schneller als ein neuer Antrag.

- Ratenpausen sind möglich.

- Bis 50% der Kreditsumme kann man kostenlos tilgen.

- Die TARGOBANK ist das vertraute Kreditinstitut.

Was spricht gegen einer Kredit-Erhöhung?

- Bei mehr als 25 Banken im Vergleich ist oft eine andere Bank günstiger.

Hochzinsphase ab 2026:

Für eine Kredit-Erhöhung und gegen eine Umschuldung spricht, wenn man seinen Ursprungskredit z.B. vor 2024 aufgenommen hat und sich noch einen niedrigeren Zins sichern konnte.

Der TARGOBANK-Kredit in der Übersicht:

| Kredit | 1.500 Euro bis 80.000 Euro |

| Laufzeit | 12 bis 96 Monate |

| Rate | Ab 50 Euro monatlich |

| Effektivzins | Zwischen 3,49 % und 10,99 % |

| Kreditaufstockung | Jederzeit möglich. |

| Sondertilgungen | Jederzeit möglich. Bis zu 50% des offenen Kreditsaldos zudem kostenfrei. |

| Ratenpausen | 1x pro Jahr möglich. |

Repräsentatives Beispiel:

| Betrag | 15.000 € |

| Laufzeit | 72 Monate |

| Effektivzins | 6,95 % |

| Sollzins | 6,74 % |

| Rate | 255,20 € |

| Gesamtkosten | 18.377,70 € |

TARGOBANK Kredit erhöhen Erfahrungen

Für Erfahrungsberichte zu Themen rund um den TARGOBANK-Kredit nutzen wir regelmäßig das Portal Trustpilot.com. Die TARGOBANK kommt hier auf fast 3.500 Bewertungen und Erfahrungsberichte und eine durchschnittlich mangelhafte Note von 2,1.

Die TARGOBANK arbeitet ohne Bewertungen „auf Einladung“, was die Bewertungen deutlich ehrlicher als bei anderen Angeboten wie z.B. dem „EasyCredit“ macht.

Auch eine Note von 2,1 ist für eine kreditvergebende Bank nicht zwingend schlecht, denn es ist bekannt, dass vor allem frustrierte Personen Bewertungen abgeben.

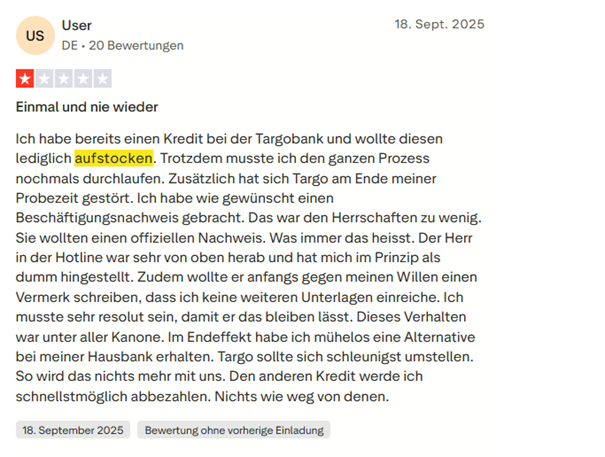

Im ersten uns vorliegenden Erfahrungsbericht ist ein Kunde frustriert, denn eine angefragte Kreditaufstockung wurde abgelehnt.

Vom nächsten Bewertenden wird kritisiert, das man bei einer simplen Kredit-Aufstockung den gesamten Prozess der Beschäftigungs- und Einkommensnachweise nochmals durchlaufen müsse.

Im nächsten Erfahrungsbericht werden die sehr hohen Zinsen kritisiert, die dem Kunden bei einer Kreditaufstockung angeboten wurden:

Fazit zu TARGOBANK Kredit Aufstocken Erfahrungsberichten

Die meisten Erfahrungsberichte kritisieren die Ablehnungen ihres Aufstockungs-antrages. Weiter wird die wiederholte ausführliche Prüfung der Einkommenssituation hinterfragt.

Auch bei den hohen Zinsen beschweren sich die Kunden. Was die Zinsen anbelangt, so ist es allerdings nicht in der Verantwortung der TARGOBANK, dass sich die Kreditzinsen auf dem Kreditmarkt so entwickelt haben, wie es sich derzeit darstellt.

Wie stockt man seinen TARGOBANK-Kredit auf (Anleitung)?

Schritt 1: Wir prüfen unseren Kreditbedarf

Wieviel Kreditbedarf habe ich und kann ich mir den erhöhten Kreditbetrag auch leisten? Wir sollten so viel Kredit aufnehmen, dass wir nicht gleich wieder eine neue Kreditaufstockung benötigen. Gleichzeitig sollte der Betrag nicht höher als notwendig sein, denn derzeit gilt umso mehr: Jeder geliehene Euro kostet Zinsen.

Haushaltsrechnung

| Einnahmen | Ausgaben |

| 2.600 Euro netto | 900 Euro Miete |

| 400 Euro Versicherungen | |

| 700 Euro Lebenshaltung | |

| 400 Euro Kreditrate | |

| Restbetrag | 200 Euro |

Lt. unserer Haushaltsrechnung haben wir noch 200 Euro Restbetrag über, den wir für eine höhere Kreditrate aufwenden könnten.

Dann hätten wir allerdings keinerlei Sicherheitspuffer und es ist empfehlenswert einen gewissen Betrag immer in Reserve zu behalten.

Schritt 2: die eigentliche Beantragung der Kreditaufstockung

Nun beantragen wir die Kreditaufstockung. Wir können dies über die Telefonnummer 0211 – 900 20 111 durchführen oder aber Online.

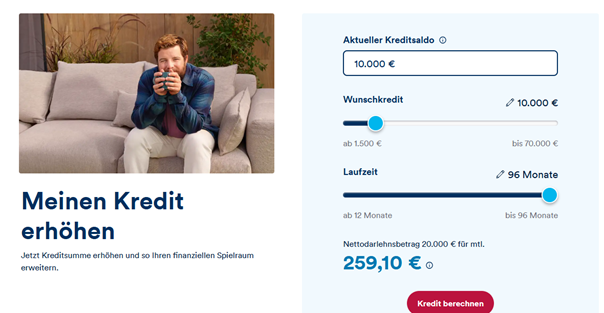

Über die URL https://www.targobank.de/de/kredit/erhoehen.html gelangt man zu Antragsformular für die Kreditaufstockung.

Dieses sieht fast genauso aus wie das Formular für einen neuen Kreditantrag. Unterschied sind der minimale Betrag, der mit 1.500 Euro sehr niedrig ist, der maximale Betrag von 70.000 Euro sowie das Geld „Aktueller Kreditsaldo“.

Im Feld „Aktueller Kreditsaldo“ trägt man den Kreditbetrag ein, den man noch nicht zurückgezahlt hat.

Zusätzliche Angaben, die man tätigen muss:

- Wunschkredit (zusätzlicher Kreditbetrag)

- Anzahl der Raten

- Anzahl Kreditnehmer

- Nettoeinkommen

Einen zweiten Kreditnehmer hinzuzufügen ist immer möglich. Man erhält nicht nur niedrigere Zinsen, sondern erhöht auch noch die Wahrscheinlichkeit für eine Kreditgenehmigung. Das gilt vor allem, wenn man z.B. Selbständiger oder Freiberufler ist.

Wählt man eine zusätzliche Person aus, so ist eine zusätzliche Legitimation notwendig. Auch hier kann man das VideoIdent-Verfahren nutzen.

Schritt 3: Kreditart wird ausgewählt

Jetzt wählt man die Art des Kredits aus, der aufgestockt werden soll. Normalerweise wählt man den Ratenkredit der TARGOBANK aus.

Möchte man den Zusatzbetrag für ein KFZ nutzen, so kann man auch den Autokredit der TARGOBANK auswählen.

Möchte man renovieren oder modernisieren, so kann man auch den Online-Wohnkredit der TARGOBANK nutzen.

Schritt 4: Dokumente zur Krediterhöhung

Die meisten Unterlagen sollten der TARGOBANK bereits vorliegen. Ein erneutes Legitimieren via Post-Ident oder Video-Ident ist nicht notwendig. Wenn man allerdings einen zweiten Kreditnehmer hinzufügen will, dann wird eine erneute Legitimierung notwendig.

Trotzdem möchte die Bank wissen, ob die Einkommenssituation noch die gleiche ist. Angefordert kann folgendes werden:

- Gehaltsabrechnungen

- Informationen über Verbindlichkeiten wie Unterhalt, Versicherungen, Miete, andere Kredite

Die TARGOBANK wirbt damit, dass es spätestens nach 7 Tagen zur Bewilligung der Kreditaufstockung kommt, wenn alle Dokumente vorliegen.

Kommt es zu einer erneuten SCHUFA-Abfrage?

Zu einer neutralen SCHUFA-Abfrage kommt es fast immer, wenn ein neuer Kreditbetrag angefragt wird. Auch eine Kreditaufstockung bedeutet, dass jemand eine höhere Kreditschuld erhält. Aus diesem Grund muss auch hier eine SCHUFA-Abfrage durchgeführt werden.

Die abfragende Bank möchte wissen, ob man seine Zahlungsverpflichtungen in der Vergangenheit nachgekommen ist.

Für den TARGOBANK Online Kredit erhält man einen bonitätsabhängigen Zinssatz.

Hat man einen guten SCHUFA-Wert, so wirkt sich dies positiv auf die Kreditzinsen aus.

Ist der Wert nicht so gut, so kann es dennoch zu einer Kreditgenehmigung kommen, aber mit einem höheren Zinssatz.

Mit einem negativen Schufa-Eintrag erhält man bei der TARGOBANK keinen Kredit.

Kommt es zu einer Ablehnung der Krediterhöhung, so sollte man sich selbst auf die Suche nach den Gründen begeben. Oft reicht der Bank das Einkommen nicht aus.

Hat man den Kredit und auch die Krediterhöhung allein beantragt und diese wird abgelehnt, so kann ein zweiter Kreditnehmer möglicherweise helfen, denn 2 Einkommen sind für die Bank besser als ein Einkommen.

Einen TARGOBANK Kredit ohne Schufa gibt es leider nicht.

Tipps zur Krediterhöhung bei der TARGOBANK:

- Einkommensnachweise und Kontoauszüge sollte man schon vorab bereithalten.

- Mit einem zweiten Kreditnehmer erhöht man die Chancen auf Genehmigung der Krediterhöhung.

- Die Aufnahme eines neuen Kredits oder einer Umschuldung kann die günstigere Möglichkeit sein.

Was für Möglichkeiten hat man an mehr Geld zu gelangen?

Man hat hier 3 Möglichkeiten:

- Einen Laufenden Kredit aufstocken

- Einen neuen Kredit aufnehmen

- Den laufenden Kredit umschulden und gleichzeitig erhöhen.

Ein zweiter Kredit kann bei der TARGOBANK, aber auch bei einer anderen Bank aufgenommen werden. Gleiches gilt bei der Umschuldung des Kredits.

Den Kredit aufstocken ist oft die schnellste Möglichkeit an mehr Geld zu bekommen. Bei der TARGOBANK ist man bekannt und man muss nicht so viele Unterlagen wie beim Ursprungskredit vorlegen. Zudem ist eine erneute Legitimierung nicht notwendig.

Einen zweiten Kredit aufnehmen kann ebenso eine Option sein. Dies gilt vor allem jetzt in der Hochzinsphase (ab 2026), denn so kann man sich die günstigen Zinsen der Vergangenheit sichern, wenn man seinen alten Ursprungskredit vor 2024 aufgenommen hat.

Die dritte Option ist eine Umschuldung. Wir würden unseren TARGOBANK-Kredit zu einer anderen Bank hin umschulden und den TARGOBANK-Kredit somit ablösen. Zeitgleich können wir den Kredit etwas aufstocken.

Banken sind hier grundsätzlich aufgeschlossen, wenn sie einen laufenden Kredit einer anderen Bank als Umschuldungskredit übernehmen. Diese Kunden besitzen im Schnitt eine viel bessere Bonität.

Die TARGOBANK verlangt zwar eine Vorfälligkeitsentschädigung von 1%, wendet diese aber nur auf 50% der Restschuld an. Schuldet man 20.000 Euro um, so müsste man nochmal 100 Euro zusätzlich an Gebühren zahlen.

Wie schulden wir den TARGOBANK Kredit um?

Eine Umschuldung kann dann sinnvoll sein, wenn man durch Ablösung des Kredits Geld einsparen kann. Auch ist die Umschuldung ein gutes Mittel für unsere geplante Kreditaufstockung, wenn z.B. die TARGOBANK eine Kreditaufstockung ablehnt.

Schritt 1: Ablösesumme ermitteln

Für eine Ermittlung der Ablösesumme können wir uns unter Angabe unserer Vertragsnummer und unseres Anliegens an die TARGOBANK selbst wenden.

Ebenso können wir auf unser Kreditkonto schauen und die Restschuld ermitteln und darauf die Vorfälligkeitsentschädigung berechnen. Eine Vorfälligkeitsentschädigung von 1% fällt auf 50% der Restschuld an. Lösen wir 25.000 Euro ab, so käme 125 Euro Gebühr hinzu.

Schritt 2: Kreditvergleich

Wir nutzen den Finanzcheck-Kreditvergleich und vergleichen die unterschiedlichsten Kredite miteinander. Wir geben Ablösebetrag, unsere gewünschte Rate bzw. Laufzeit und „Umschuldung“ als Verwendungszweck ein.

Schritt 3: Der TARGOBANK-Kredit wird umgeschuldet

Nun schulden wir unseren TARGOBANK-Kredit durch Aufnahme eines Umschuldungskredits um. Das neue Kreditinstitut möchte neben den gewöhnlichen persönlichen Informationen auch Angaben zum Gehalt haben.

Die letzten Gehaltsabrechnungen und Kontoauszüge der letzten Monate gehören genauso dazu wie Angaben zu monatlichen Ausgaben wie Miete.

Mittlerweile ist es unter Banken Standard geworden den Kunden einen Kontoblick anzubieten. Oft erhält man dazu noch zusätzliche Vergünstigungen wie z.B. eine Zinsrabatt.

Beispiel TARGOBANK Umschuldung

| TARGOBANK-Kredit | Umschuldungskredit | |

| Restbetrag | 43.000 Euro | 43.000 Euro |

| Restliche Laufzeit | 72 Monate | 72 Monate |

| Effektivzins | 9,30% | 7,10% |

| Rate | 773,51 Euro | 730,61 Euro |

| Gesamtkosten | 55.692,89 Euro | 52.603,91 Euro |

| Vorfälligkeitsentschädigung | 215 Euro | |

| Ersparnis | 2.873,98 |

Schulden wir eine TARGOBANK-Finanzierung um, so können wir in diesem Beispiel fast 3.000 Euro an Zinsen einsparen. Die Vorfälligkeitsentschädigung der TARGOBANK spielt bei uns fast keine Rolle.

Fragen und Antworten zum TARGOBANK Kredit aufstocken

Wie oft kann der Ratenkredit der TARGOBANK aufgestockt werden?

Die TARGOBANK teilt hierzu keine offizielle Grenze mit. Generell gilt bei Banken: Solange genügend Bonität vorhanden ist, kann man Aufstocken.

Wieviel Wartezeit beträgt zur ersten Aufstockung?

Dazu macht die TARGOBANK keine Angaben. Wir gehen davon aus, dass man jederzeit aufstocken kann.

Was für Unterlagen benötigt man für die Kreditaufstockung?

Oft verlangen die Banken die aktuellen Einkommensnachweise und die Information, ob sich an den eigenen Finanzen etwas geändert hat.

Kann mir die TARGOBANK die Krediterhöhung ablehnen?

Die TARGOBANK kann grundsätzlich Krediterhöhungen ablehnen.